Regularne wsparcie finansowe dla dziecka jest czymś naturalnym, ale przy darowiznach łatwo zgubić się między zwykłą pomocą a obowiązkami wobec urzędu skarbowego. W praktyce odpowiedź na pytanie ile razy można dać darowiznę dziecku jest prostsza, niż sugerują przepisy: liczba wpłat nie jest zakazana, liczy się suma od jednego darczyńcy, sposób przekazania pieniędzy i termin zgłoszenia. W tym tekście pokazuję, kiedy można przekazywać pieniądze bez stresu, jak działa 5-letnie sumowanie i czego unikać, żeby nie stracić zwolnienia.

Najkrócej rzecz ujmując, darowizny dla dziecka można przekazywać wielokrotnie, ale trzeba pilnować sumy i dokumentów

- Nie ma limitu liczby darowizn, jest za to limit formalny wynikający z 5-letniego sumowania od jednego darczyńcy.

- Próg 36 120 zł nie zamyka tematu darowizn, tylko wyznacza moment, od którego zwykle trzeba złożyć SD-Z2.

- Przy pieniądzach najbezpieczniejszy jest przelew lub przekaz pocztowy, bo gotówka utrudnia udowodnienie zwolnienia.

- W relacji rodzic-dziecko pieniądze mogą być całkowicie zwolnione z podatku, jeśli dotrzymasz terminu i dokumentacji.

- Jeżeli spóźnisz się ze zgłoszeniem od 7 stycznia 2026 r., w określonych sytuacjach można wnioskować o przywrócenie terminu.

Najkrótsza odpowiedź to brak limitu liczby darowizn

Ja patrzę na to tak: możesz przekazać dziecku pieniądze tyle razy, ile chcesz, nawet co miesiąc, bo przepisy nie ograniczają samej liczby darowizn. Ograniczenie pojawia się dopiero wtedy, gdy rośnie łączna suma od jednego darczyńcy i trzeba zadbać o dokumenty. Innymi słowy, fiskus nie liczy gestów, tylko ślad finansowy.

To oznacza, że 12 przelewów po 1 000 zł może być prostsze niż jedna duża wpłata gotówkowa. W praktyce liczy się nie tylko sam prezent, ale też to, czy później da się go obronić na papierze. Żeby zrozumieć, kiedy zaczyna się obowiązek zgłoszenia, trzeba spojrzeć na próg 36 120 zł i pięcioletnie sumowanie.

Kwota wolna i pięcioletnie sumowanie decydują o formalnościach

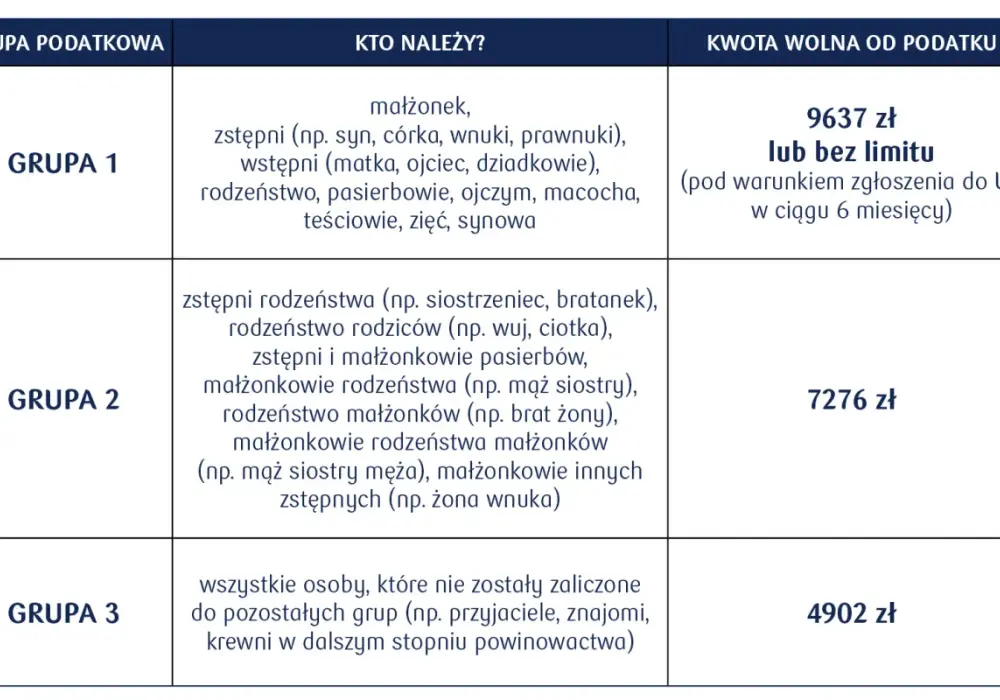

W darowiznach dla najbliższej rodziny obowiązuje tak zwana grupa zerowa, czyli najbliżsi krewni, tacy jak dziecko, rodzic, dziadek czy rodzeństwo, którzy mogą korzystać z pełnego zwolnienia po spełnieniu warunków. Najważniejsze jest jednak to, że 36 120 zł nie jest limitem prezentów dla dziecka, tylko progiem, poniżej którego nie musisz składać SD-Z2, jeśli łączna wartość nabyć od tej samej osoby w roku ostatniej darowizny i w pięciu poprzednich latach nie przekracza tej kwoty.

| Sytuacja | Co to oznacza | Co robić |

|---|---|---|

| Łącznie do 36 120 zł od jednej osoby w roku ostatniej darowizny oraz w pięciu poprzednich latach | Nie składasz SD-Z2 | Darowizna jest bezpieczna formalnie, o ile mówimy o zwykłej rodzinnej pomocy i nie ma innych wyjątków. |

| Ponad 36 120 zł od tej samej osoby | Składasz SD-Z2 w ciągu 6 miesięcy | Przy pieniądzach potrzebny jest dowód przelewu albo przekazu pocztowego, ale zwolnienie nadal może działać w pełni. |

| Darowizna przekazana gotówką bez potwierdzenia bankowego | Ryzyko utraty zwolnienia | To najczęstszy błąd przy większych kwotach. |

| Darowizny od mamy i taty | Limity liczysz osobno dla każdego darczyńcy | Kwota od jednego rodzica nie zużywa limitu drugiego. |

Jeśli przelewów jest kilka, każdą kolejną wpłatę doliczasz do jednego koszyka od tego samego darczyńcy. Przy darowiźnie pieniężnej termin 6 miesięcy liczysz od dnia otrzymania pieniędzy, więc każda wpłata, która podnosi sumę ponad próg, ma znaczenie. Gdy darowizna odbywa się w formie aktu notarialnego, formalności przejmuje notariusz i SD-Z2 zwykle nie składasz samodzielnie. Sama zasada pozostaje jednak ta sama: nie liczy się liczba wpłat, tylko poprawne udokumentowanie całej historii. A skoro to już wiemy, przejdźmy do najważniejszej części praktycznej, czyli do bezpiecznego przekazania pieniędzy.

Jak przekazywać pieniądze dziecku, żeby nie stracić zwolnienia

Jeśli chcesz mieć spokój, wybieraj przelew na rachunek prowadzony dla dziecka albo przekaz pocztowy. Przy darowiźnie pieniężnej to właśnie ślad transferu jest kluczowy, bo potwierdza, że pieniądze faktycznie trafiły do obdarowanego, a nie zostały tylko wręczone do ręki. Tytuł przelewu nie jest sam w sobie warunkiem zwolnienia, ale ja zawsze radzę wpisać go jasno, na przykład „darowizna dla córki” albo „darowizna od taty dla syna”, bo później znacznie łatwiej odtworzyć sens całej operacji.

Nie kieruj przelewu bezpośrednio do sprzedawcy czy usługodawcy, jeśli chcesz korzystać ze zwolnienia dla darowizny pieniężnej. Dla bezpieczeństwa środki powinny najpierw trafić na rachunek dziecka, a dopiero potem zostać użyte zgodnie z celem rodzinnym. Przy małoletnim dziecku temat jest jeszcze ważniejszy. Najbezpieczniej jest zasilać rachunek prowadzony dla dziecka, bo to ono jest obdarowanym. Rodzic może zarządzać majątkiem dziecka, ale nie powinien traktować go jak własnej kieszeni. W praktyce większe wypłaty, zamknięcie lokaty czy decyzje wykraczające poza zwykły zarząd, czyli poza codzienne i drobne sprawy finansowe, mogą wymagać zgody sądu opiekuńczego. To szczegół, który wielu rodziców pomija, a potem dziwi się, że prosty plan oszczędzania robi się formalnie ciężki.

Jeśli regularnie przelewasz dziecku pieniądze, trzymaj trzy rzeczy naraz: potwierdzenia przelewów, własną notatkę z datami i łączną kwotą oraz kopię SD-Z2, gdy limit zostanie przekroczony. Taki porządek nie zajmuje dużo czasu, a bardzo upraszcza późniejsze wyjaśnienia. Żeby zobaczyć, jak to działa w realnych sytuacjach, najlepiej przejść przez kilka typowych scenariuszy.

Przykłady, które najlepiej pokazują, kiedy liczba darowizn ma znaczenie

- 500 zł miesięcznie od jednego rodzica - po 12 miesiącach masz 6 000 zł, po 5 latach 30 000 zł. To nadal poniżej progu 36 120 zł, więc formalnie nie musisz składać SD-Z2, ale przelewy warto zachować od razu.

- 1 500 zł miesięcznie od taty przez dwa lata - łączna kwota wynosi 36 000 zł. Jesteś bardzo blisko granicy, więc kolejna wpłata od tego samego darczyńcy może już uruchomić obowiązek zgłoszenia.

- 20 000 zł na start i 25 000 zł później od mamy - po drugiej wpłacie suma przekracza 36 120 zł. Wtedy liczysz 6 miesięcy od momentu, gdy powstał obowiązek podatkowy po tej ostatniej darowiźnie, i składasz SD-Z2, jeśli chcesz utrzymać pełne zwolnienie.

- 30 000 zł od mamy i 30 000 zł od taty - to w praktyce dwa osobne strumienie. Limity nie mieszają się między darczyńcami, więc każde z rodziców ma własną „ścieżkę” sumowania.

- 10 000 zł wręczone w gotówce na urodziny - problemem nie jest sama kwota, tylko dowód przekazania. Jeśli nie masz przelewu ani przekazu pocztowego, możesz stracić zwolnienie mimo rodzinnego charakteru darowizny.

Takie przykłady dobrze pokazują jedną rzecz: częstotliwość sama w sobie nie jest wrogiem, ale regularność wymaga dyscypliny. Jeśli co miesiąc pomagacie dziecku, to po prostu lepiej mieć jeden czytelny system niż liczyć na pamięć. A właśnie brak systemu jest najczęstszym źródłem błędów.

Najczęstsze błędy, przez które rodzice tracą spokój przy darowiznach

Ja widzę kilka potknięć, które powtarzają się najczęściej. Pierwsze to gotówka wręczana „do ręki” zamiast przelewu. Drugie to założenie, że jeśli darowizny są drobne i rodzinne, to urząd nigdy nie będzie interesował się ich sumą. Trzecie to przegapienie terminu 6 miesięcy, a czwarte to mieszanie pieniędzy dziecka z własnymi wydatkami bez refleksji, że konto małoletniego nie działa jak prywatny portfel rodzica.

- Gotówka zamiast przelewu - przy większych kwotach trudno potem udowodnić, że darowizna była przekazana prawidłowo.

- Liczenie każdej wpłaty osobno - przy darowiźnie od tej samej osoby patrzysz na sumę z pięciu lat, a nie na pojedynczą transakcję.

- Spóźnienie z SD-Z2 - od 7 stycznia 2026 r. można wnioskować o przywrócenie terminu, ale trzeba uprawdopodobnić, że opóźnienie było niezawinione.

- Brak rozdzielenia rachunku dziecka od rachunku rodzica - jeśli pieniądze mają być obdarowaniem dziecka, ślad i właściciel konta muszą się zgadzać.

Gdy zwolnienie przepada, w grę wchodzi SD-3, czyli zeznanie dla podatku od spadków i darowizn. Dla dziecka jako zstępnego, czyli osoby z I grupy podatkowej, podatek liczy się od nadwyżki ponad 36 120 zł według skali 3%, 5% albo 7%, a w skrajnym przypadku ujawnienia darowizny dopiero w toku kontroli może pojawić się 20% stawka. To właśnie dlatego lepiej uporządkować formalności od razu, zamiast liczyć na to, że „jakoś to będzie”.

W praktyce to właśnie prosty porządek odróżnia spokojne wsparcie dziecka od niepotrzebnego biegania po urzędach. Jeśli chcesz pomagać regularnie przez lata, warto zamienić jednorazowy gest w powtarzalny schemat.

Jak ustawić regularne wsparcie dziecka bez chaosu

Gdybym miała doradzać rodzicowi jeden model działania, wybrałabym prostą zasadę: jeden darczyńca, jeden rachunek, jeden sposób przekazywania pieniędzy i jeden folder z potwierdzeniami. Przy regularnych wpłatach łatwo się pogubić, ale właśnie dlatego nie opieram się na pamięci. W rodzinnych finansach najlepiej działa powtarzalność, nie improwizacja.

Jeśli darowizna ma być elementem dłuższego planu, na przykład oszczędzania na studia, wkład mieszkaniowy albo start w dorosłość, warto z góry założyć, że każda większa wpłata może uruchomić formalności po przekroczeniu progu. Wtedy odpowiedź na pytanie ile razy można dać darowiznę dziecku przestaje być abstrakcyjna: można tyle razy, ile trzeba, byle robić to w sposób, który da się obronić dokumentami i terminami. To właśnie ten porządek najczęściej daje rodzicom największy spokój.